▲ 😀 광고 클릭은 컨텐츠 제작에 힘이 됩니다 😀

위키 버전 이동

목차

1. 연혁

2. 종류

3. 자산유동화구조

3.1 차환발행구조

3.2 차환위험

3.3 매입보장약정

3.4 Rating Triger

1. 연혁

- 04년 전후 은행권에서 건설업계에 대한 익스포저를 축소하고자 보유 대출 채권을 양도하기 위해 PF대출채권 유동화 활성화

- 시행사 입장에서는 회사채(ABS)나 기업어음(ABCP)이라는 증권 형태로 직접 자금을 조달할 수 있는 새로운 수단으로 부각1

- 06년 하반기에 감독당국의 ‘부동산 PF ABS 발행기준 강화 조치’로 인해 ABS 발행이 어려워지자 소위 비제도권 시장인 ABCP 비중 급증

- ABCP의 경우 분실이나 위변조 위험이 있고, 발행이나 유통정보가 부족하여 투자자가 위험에 노출될 수 있는 한계

→ 전자적 방식을 활용하여 단기자금조달의 효율성과 투명성을 제고하기 위해 ‘13년 전자단기사채(ABSTB) 도입

2. 종류

ABS (Asset Backed Security, 자산유동화증권)

- 유·무형의 자산을 기초로 하여 발행된 증권

- 통상 중장기(2~3년)

- 발행절차 복잡: 발행주체 제한2, 금융감독원 사전협의 및 승인, 공모 의무 등

ABCP (Asset Backed Commercial Paper, 자산유동화기업어음)

- 만기가 짧은 자산을 기초로 기업어음(CP)를 발행

- 통상 단기(1년 이내)

- ABS보다 발행이 쉽고 단기 자금 확보 용이

→ 낮은 금리로 조달이 가능하나 차환발행에 따른 유동성 위험 및 금리 변동 위험 존재

ABSTB (Asset Backed Short-Term Bond, 전자단기사채)

- 만기 1년 미만의 단기자금을 기초로하여 전자 방식으로 회사채를 발행

- 통상 단기(3개월 이내)

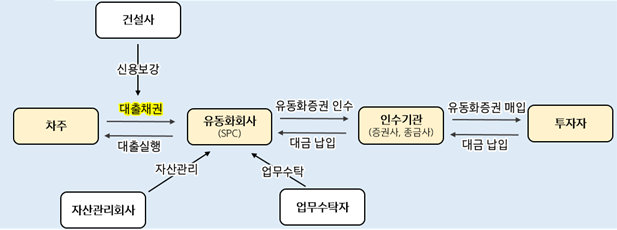

3. 자산유동화 구조

- 유동화를 염두에 두고 신규 대출을 하는 경우

- 기존에 있는 대출채권을 유동화하는 경우

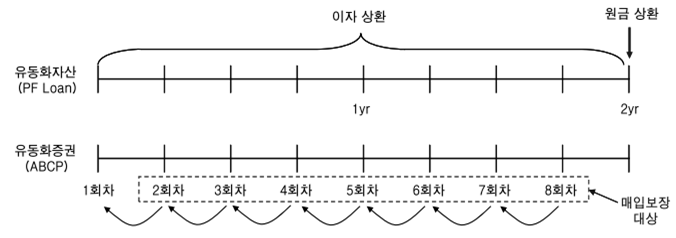

3.1. 차환발행구조 (Roll-over)

자산유동화증권의 차환 발행 구조

- 전체 유동화기간 중 만기 1~3개월의 유동화증권을 지속적으로 차환 발행

- 신용공여자 신용등급(or 신용공여 금융기관 신용등급)으로 발행

- 발행금액의 조정을 통해 개발사업의 현금흐름 및 대출 조기상환에 대처

- 매입보장약정: 일정한 할인율을 상한선으로 잔여 유동화증권을 매입

3.2. 차환 위험

- 유동화증권의 만기구조가 단기화되어 유동화를 통해 조달한 자금과 개발사업의 현금흐름간 만기가 불일치

→신용보강을 제공한 건설사의 우발채무 부담이 차환 실패에 따른 유동성 리스크로 비화 가능

- 금융기관의 유동화증권 매입보장약정을 통해 차환 위험을 통제하는 방식으로 실질 만기를 장기화

→유동성 위험이 금융기관에게 전가

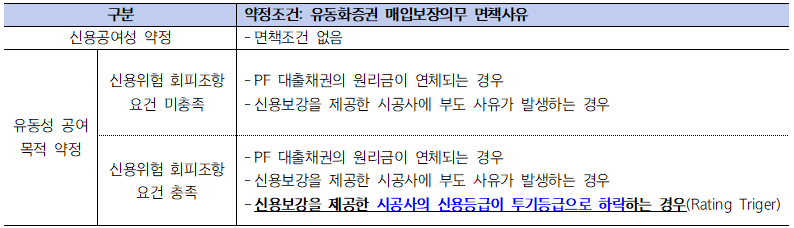

3.3. 매입보장약정

- 기초자산과 조달자감의 만기구조 불일치로 인해 발생하는 유동성 위험을 통제하는 유동성 보강 장치

- 매입보장의무를 부담하지 않아도 되는 면책사유를 어떻게 정하느냐에 따라 아래와 같이 분류

- 증권사가 제공하는 매입보장약정이 증권거래법 상 금지되는 채무보증에 해당되는지 여부에 대한 감독당국의 ‘06년 유권해석을 계기로 '신용위험 회피조항'을 충족하는 매입보장약정이 표준으로 자리잡음

- 자본시장법 시행으로 증권사의 채무보증 금지조항이 삭제되었으나 채무보증으로 해석되는 경우 NCR 산정 시 자기자본의 차감항목으로 반영되어 여전히 '신용위험 회피조항'을 충족하는 매입보장약정만을 제공

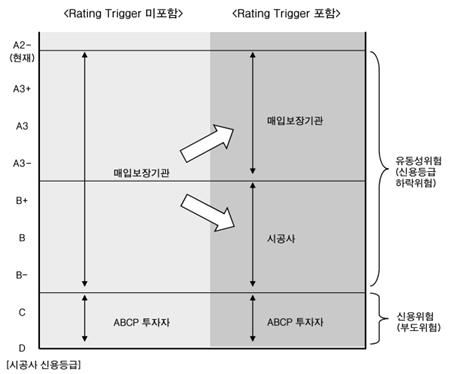

3.4. Rating Triger

①Rating Triger가 면책 사유에 포함되지 않은 경우

- 실질적으로 시공사에 부도가 발생하지 않는 한 유동화증권 차환 발행과 관련된 유동성 위험이 현실화 X

∴ 유동화 증권의 신용등급을 PF대출채권에 신용보강을 제공한 시공사의 신용도와 동일한 수준으로 부여 可

②Rating Triger가 면책 사유에 포함된 경우

- 유동화 증권의 신용등급을 PF대출채권에 신용보강을 제공한 시공사의 신용도와 동일한 수준을 부여 불가

→ 매입보장상의 Rating Triger를 PF대출채권의 기한이익상실 사유에 포함

(Rating Trigger 발생시 유동화증권 차환발행을 중단시키는 방식으로 유동성 위험을 통제)

∴유동화 증권의 신용등급을 PF대출채권에 신용보강을 제공한 시공사의 신용도와 동일한 수준으로 부여 可

'부동산 > 부동산 금융 위키' 카테고리의 다른 글

| [따서 갚으면 되잖아, 프로젝트 파이낸싱(PF대출)] ①PF의 개념 (0) | 2023.09.28 |

|---|---|

| [너 내 동료된거야, 선분양] ③K-수분양자 보호 제도 (0) | 2023.09.28 |

| [너 내 동료된거야, 선분양] ② K-선분양의 역사 (2) | 2023.09.28 |

| [너 내 동료된거야, 선분양] ①K-선분양과 해외 사례 (0) | 2023.09.28 |

| 시행사, 그리고 우리나라 부동산 개발업의 역사 (2) | 2023.09.28 |

댓글